La clase trabajadora debe establecer una crítica radical al sistema capitalista que nos está colocando a los pies de los sacrosantos mercados con el beneplácito del gobierno.

En los últimos tiempos asistimos a un debate sobre la necesidad de reformar el sistema de pensiones con el cual se está empleando un lenguaje deliberadamente alarmista (drásticos descensos del superávit, desequilibrio en las cuentas de la Seguridad Social, etc), algo que hemos venido viendo durante todo el año 2010, primero referido al balance de 2009 y después, al finalizar noviembre, también al de 2010. Lo que por contra nadie ha explicado, es que en el año 1999 no había ningún fondo en el que guardar y rentabilizar el superávit de la Seguridad Social, que se iba según venía, y sin embargo a la clase política y empresarial entonces le parecía bien el sistema de pensiones. También a mediados de la década que acaba de terminar, en plena «época de vacas gordas», se registraban unos superávits similares a los de ahora, e, igualmente, en aquel momento les parecía bien a políticos y empresarios el sistema de pensiones vigente.

El Gobierno habla ahora de la necesidad de cambiar el modelo productivo y lo esgrime como argumento para cada paso antisocial que da, y sin embargo ha rebajado en los Presupuestos Generales del Estado de este año la inversión en I+D, área de inversión que permitiría modernizar el modelo productivo español sin necesidad de salirse siquiera de la lógica capitalista, porque detrás de todo esto no hay más que demagogia orientada hacia la manutención de los privilegios de siempre, recortando también por donde siempre: entre los trabajadores, en activo o en paro, y en general entre los más desfavorecidos. Prueba de ello es que entre tanto, se han aprobado una serie de nuevos beneficios fiscales para las empresas, que para 2011 le costarán a las arcas públicas 230 millones de euros, se ha acordado eliminar la ayuda de 426 euros a parados sin prestación ni subsidio, se ha aprobado una subida del IRPF y otra del IVA, impuestos ambos que afectan muy directamente al conjunto de los trabajadores… todo ello sin olvidar la Reforma Laboral más agresiva para los trabajadores en toda la historia reciente de este país, en la cual se daña muy seriamente la negociación colectiva, se abaratan los despidos y se fomenta el trabajo a jornada parcial con la precariedad salarial que eso acarreará.

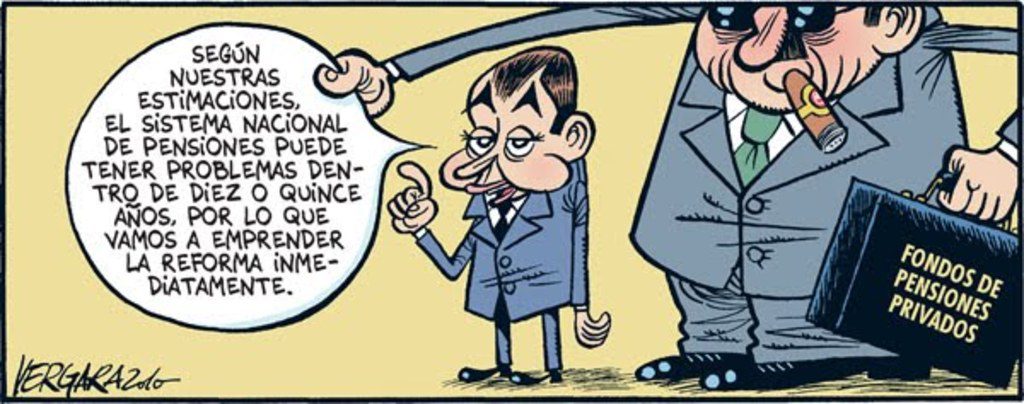

Y ahora toca cargarse también el sistema de pensiones, tal vez porque España es uno de los países donde menos negocio hace la banca con los planes de pensiones privados, y siguiendo la política que impera ahora que hay crisis, debe aprovecharse esta excusa de oro para hacer que el dinero público pase a ser privado como sea. Tal vez, porque a cuenta de la crisis, que los Estados han convertido en carta blanca, estamos asistiendo a la liquidación de los pocos derechos y cobertura social que teníamos los trabajadores, en lo que es uno de los peores procesos de liberalización de la economía vistos aquí y en el resto de Europa.

Con ese fin se nos dice que el actual sistema de pensiones es insostenible. Conviene, por tanto, aclarar algunos aspectos:

1. Durante las últimas tres décadas las arcas de la Seguridad Social no han dejado jamás de estar en superávit. Dicho de otra forma, durante los últimos treinta años el montante total reportado en concepto de cuotas que pagamos a la Seguridad Social ha sido superior al gasto total efectuado en pensiones, subsidios y prestaciones de toda clase. Aunque es cierto que la magnitud de dicho superávit tiende a la reducción, estamos a día de hoy en niveles parecidos a los de los años 2004-2006, en los que tan bien nos prometían que nos iba a ir. Concretamente en 2010 el superávit fue de 11.100 millones de euros.

A raíz de lo prolongado de este superávit, el Gobierno creó en el año 2000 el Fondo de Reserva de la Seguridad Social, en el cual se ha ido «guardando» una parte de ese superávit. En el año de su creación el Fondo tenía 604 millones de euros; en 2009 alcanzó los 60.022 millones de euros.

Según el informe anual más reciente (2009) de la Dirección General de Seguros y Fondos de Pensiones, dependiente del Ministerio de Economía y Hacienda, el peso del Fondo de Pensiones español sobre la economía del país se sitúa en un 8,1% del PIB, una de las tasas más bajas de entre los estados que figuran en el muestreo, que incluye mayoritariamente países ricos. De hecho, la media ponderada resultante de todas las tasas del muestreo da un 67,1% del PIB frente al, repetimos: 8,1 de España.

2. Conviene recordar que la reforma laboral (35/2010 de 17 de septiembre) incrementará la intermitencia de las cotizaciones para la pensión, al incrementar la temporalidad y las trayectorias laborales discontinuas (empleo temporal – paro – empleo fijo – ERE – paro – empleo temporal – paro – etc).

Asimismo la tendencia de la temporalidad pasará de ser un»efecto edad», (los temporales son jóvenes y llegados a cierta edad tienden a tener contratos fijos, estadísticamente hablando) a ser un «efecto generación» extendiendo la temporalidad a cualquier edad y sector económico fruto de las desregulaciones en el mercado de trabajo, sobretodo las recientes. Lo que provocará que la pensión resultante en el momento de la jubilación sea de miseria.

3. Tanto aumentar la edad de jubilación como incrementar los años para calcular la pensión suponen un claro ataque a los derechos conseguidos por los trabajadores a lo largo de sus luchas: la primera opción supondría dos años menos de pensiones trabajando dos años más (o lo que es lo mismo: una pérdida de cuatro años); la segunda provocará que se incluyan muchos tramos de las trayectorias laborales discontinuas rebajando la pensión ultima.

4. Con la reforma buscan pues, dos objetivos: a) recortar el «salario diferido», es decir la parte de salarios pagada por cotizaciones y que es devuelta a la jubilación y b) forzar la situación para promover la privatización de las mismas (independientemente que se incentiven por otras vías las privadas). En la medida que la clase trabajadora vea que la pensión pública que le queda es muy baja, se planteará hacerse planes de pensiones privados. Es por esa vía lenta por la que el capital financiero puede hincar el diente a una masa importantísima de capital que estaba «fuera de mercado» en manos de la Seguridad Social y el Estado. Por otro lado, no nos olvidemos que las pensiones privadas siguen siendo objeto de importantes desgravaciones fiscales desde hace muchos años, y estas desgravaciones nunca se tocan.

Nuestras alternativas:

Aun desmontando bastantes de los tópicos que intentan vendernos con el fin de reformar el sistema de pensiones a su gusto, podemos estimar que si dejamos el sistema actual intacto, la pensión media se desplomará, debido precisamente a la situación del mercado laboral (temporalidad y precariedad que son incluso previas a la reforma laboral) por lo tanto es es cierto que habría que hacer ciertos cambios en el sistema, pero desde luego NO en base a las catastróficas predicciones en las que se basan todas las propuestas de reforma interesadas:

Si llega a haber problemas de financiación, dichos problemas se podrán financiar también con impuestos como en otros países. Impuestos al capital financiero de entrada, pero también eliminar los topes de cotización para las rentas más altas (lo que redundaría en una redistribución más justa de la renta) y abolir las desgravaciones por sistemas privados de pensiones: quien quiera pensiones privadas, que las pague de su bolsillo, que encima, como la crisis ha puesto de manifiesto, son más inseguras que las públicas.

Además, desde el punto de vista de los ingresos -que en el debate de las pensiones se deja siempre de lado, intocable- se debe fomentar la incorporación de la mujer al mercado de trabajo: con una tasa de empleo femenino similar a la de otros países europeos, el número de cotizantes aumentaría lo suficiente como para atenuar la presión demográfica en buena medida; ese fomento del empleo femenino se puede hacer vía gasto social, con redes de escuelas infantiles y bajas de maternidad/paternidad mejores. Esto no sólo sería mejor en términos de igualdad de género sino que aumentaría el empleo y con él el número de cotizantes. Pero además estimularía la natalidad, poniendo las bases para atenuar en un futuro más lejano nuevas presiones demográficas

Por otro lado, existe la necesidad de aumentar la productividad del sistema: con más productividad, mayor excedente, que con la fortaleza obrera suficiente, podría ir destinado a pensiones u otro gasto social. Ese aumento de la productividad puede incentivarse aumentando salarios para que las empresas inviertan en capitalizar la economía, y fomentando un cambio de modelo productivo alejado de sectores de productividad mediocre como la construcción y el turismo.

Para finalizar, entendemos que no se trata sólo de que no nos toquen la edad de jubilación, ya bastante alta, ni de que nos aumenten los años de cotización sino que, además de las medidas a corto-medio plazo que hemos citado, la clase trabajadora debe, en paralelo, establecer una crítica radical al sistema capitalista que nos está colocando a los pies de los sacrosantos mercados con el beneplácito del gobierno de turno. Los trabajadores y trabajadoras debemos seguir la senda de la movilización y la lucha esbozadas el 29-S, que en no pocos lugares y sectores sobrepasó a los tibios sindicatos oficiales en sus movilizaciones para, en definitiva, ir sentando las bases de un profundo cambio de sistema por otro más justo e igualitario, un sistema para las personas y no el dinero.

Pongámonos pues a ello.